boi rppm pvbmi 30 10 60

Look This Also

rppm revenus de capitaux mobiliers gains et profits assimiles regimes particuliers plan d epargne en actions pea modalites de fonctionnement du plan gestion du pea bofip impots gouv fr

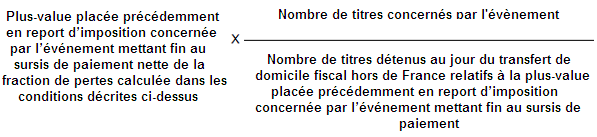

rppm plus values sur biens meubles incorporels imposition lors du transfert du domicile fiscal hors de france intervenu depuis le 3 mars 2011 imposition immediate de certaines plus values en report

https www patrimoine24 com images n3d files etude monceau avocats pdf

https www economie gouv fr files files directions services dgfip controle fiscal montages abusifs fiche 20 montage abus de soulte 2017 05 23 pdf

echanges de titres avec soulte et mecanismes de differe d imposition

https nokia gcs web com static files 82e277f1 c11a 45e8 9e31 780a8e12dc7b

https www nokia com sites default files 2018 11 nokia and alcatel lucents draft joint offer document english version pdf

plus value d apport de titre en report une soulte inferieure a 10 ne fait pas obstacle a l abus de droit fiscal fiscalonline

https www klepierre com finance publications container offer memorandum fr

rppm plus values sur biens meubles incorporels base d imposition abattements pour duree de detention renforces abattements pour duree de detention applicables aux gains de cession de titres de pme

rppm plus values sur biens meubles incorporels imposition lors du transfert du domicile fiscal hors de france intervenu depuis le 3 mars 2011 imposition immediate de certaines plus values en report

rppm plus values sur biens meubles incorporels base d imposition abattement fixe applicable aux gains de cession de titres de pme realises par les dirigeants lors de leur depart a la

mesures fiscales de la lf 2017 et de la lfr 2016

precisions sur le reinvestissement dans le cadre de l apport cession actualites du droit wolters kluwer france

mesures fiscales de la lf 2017 et de la lfr 2016

brexit and the french tax regime for capital gains

apport cession avec soulte le risque d abus de droit actu juridique

mesures fiscales de la lf 2017 et de la lfr 2016

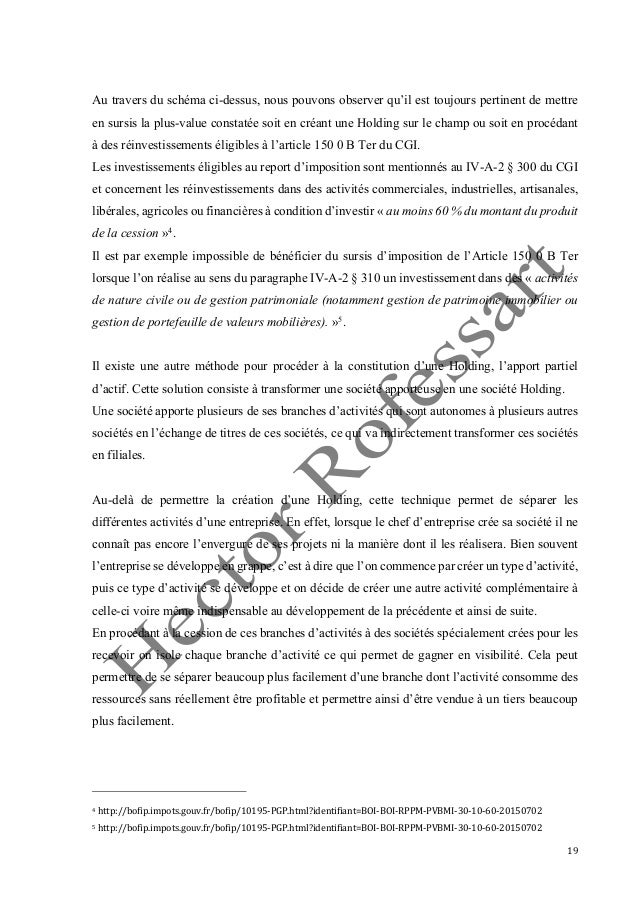

la holding trait d union entre le patrimoine professionnel et le pa

rppm plus values sur biens meubles incorporels base d imposition abattements pour duree de detention renforces abattements pour duree de detention applicables aux gains de cession de titres de pme

http www royalformation com gestion patrimoine chef entreprise information d 1608 apport is is report sursis impostion plus values pdf

http vds1882 sivit org fidal prod ftp www files uploads campagnes fichiers fichier campagne 9859 pdf

https www etudes fiscales internationales com media 02 00 1380826956 pdf

https www impots gouv fr portail files formulaires 2074 dir 2019 2074 dir 2627 pdf

apport avec soulte un nouveau terrain de contentieux actu juridique

quelles sont les consequences patrimoniales du brexit pour les epargnants francais tanguy finances

https investors worldline com content dam investors worldline com assets documents operation worldline ingenico offer document pdf

https bofip impots gouv fr export pdf 6230

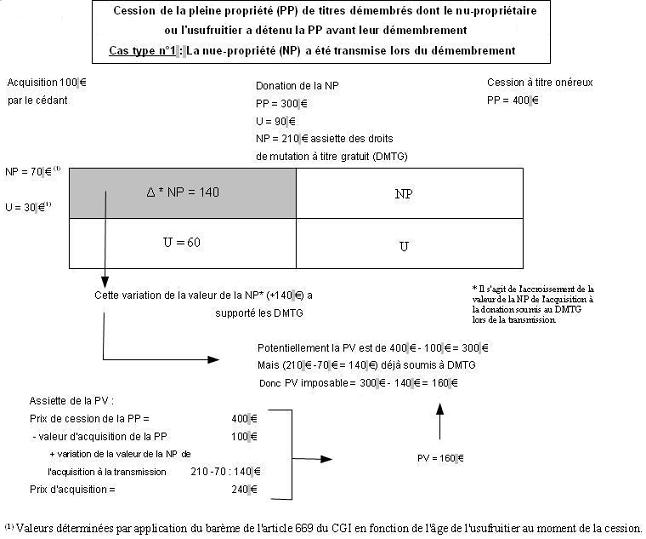

rppm plus values sur biens meubles incorporels base d imposition calcul de la plus value de cession prix ou valeur d acquisition prix d acquisition en cas de cession de titres dont

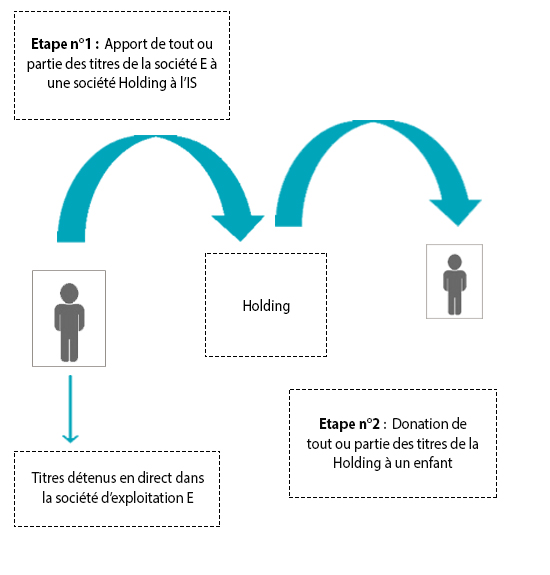

apport donation de titres quelle strategie en 2020 blog gestion de patrimoine

You May Like